In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Renteontwikkelingen.

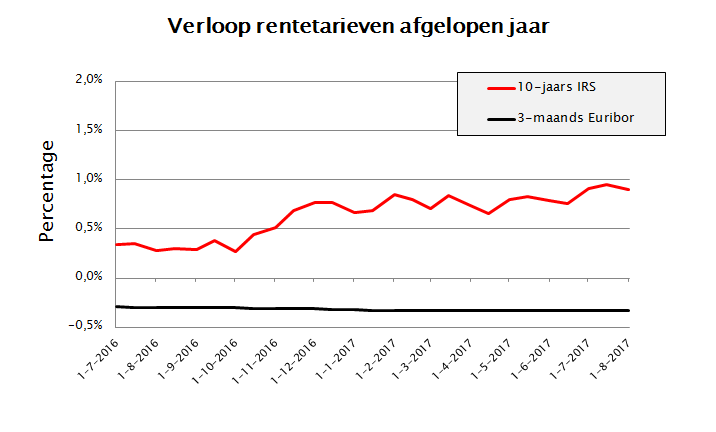

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek 1 Verloop rentetarieven juli 2016 tot augustus 2017.

Zoals uit bovenstaande grafiek blijkt bevond het kortlopende renteniveau (referentierente: 3-maands Euribor) zich het volledige afgelopen jaar onder de 0%. Ofwel: een negatieve rente. Dit korte renteniveau staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB). In het voorjaar van 2016 heeft de ECB het renteniveau voor de zogenoemde Deposit facility vastgesteld op -0,4%. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens negatief zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Door de negatieve rente krijgt de gemeente namelijk geld toe als zij kortlopend leent. Zie verder in deze paragraaf onder het kopje Saldobeheer.

Ten tijde van het opstellen van deze paragraaf konden gemeenten tegen negatieve rente lenen voor looptijden tot circa drie jaar.

De lange rente (referentierente: 10-jaars IRS) heeft het afgelopen jaar een licht oplopende trend laten zien tot een niveau van iets onder de 1% per eind juli 2017. Deze stijging werd vooral veroorzaakt door de uitkomst van de Amerikaanse verkiezingen begin november 2016 en de daarmee gepaard gaande inflatieverwachtingen. In 2017 droegen signalen rond beperking van het huidige opkoopprogramma door de ECB bij aan het oplopen van de rente.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Deze oplagen zijn doorgaans hoger als de looptijd van de lening langer is. Per eind medio 2017 bedroeg deze opslag voor een 10-jaars lening circa 0,20 procentpunt.

Wettelijke ontwikkelingen

Vanuit het Besluit Begroten en Verantwoorden (BBV) is medio 2016 de Notitie rente 2017 gepubliceerd. Omdat deze per 1 januari 2018 in werking treedt zijn de effecten hiervan in de voorliggende begroting verwerkt. In deze BBV-notitie is expliciet voorgeschreven op welke wijze een interne rente moet worden bepaald. Zie voor deze nieuwe berekeningswijze verderop in deze paragraaf onder het kopje Interne rente. Op grond van de nieuwe BBV-richtlijnen is de interne rente met ingang van 2018 bepaald op 2% (was 4%).

De aanpassing van de omslagrente is een omvangrijke, maar puur technische, wijziging die zoveel als mogelijk budgettair neutraal wordt doorgevoerd. Enerzijds leidt dit tot een lagere interne rente opbrengsten, en dus lager financieringsresultaat, in het programma algemene middelen. Daar staat echter tegenover dat de rentelasten afnemen in de programma's waar kapitaallasten zijn begroot.

Wel heeft deze interne renteverlaging enig effect op de (kostendekkende) tarieven.